После празднования Китайского Нового года рынок электролитической меди вступил в традиционный период проверки возобновления работы. Регион дельты реки Янцзы, являющийся национальным центром переработки и потребления меди, служит индикатором для оценки динамики спроса и предложения через уровень загрузки производственных мощностей и темпы закупок сырья ведущими предприятиями. Наше исследование показывает, что для региона в настоящее время характерны «чрезмерно высокое накопление запасов, неоднородные темпы возобновления работы и осторожно восстанавливающиеся настроения в закупках», что привело к снижению рыночных ожиданий относительно начала пикового сезона в марте.

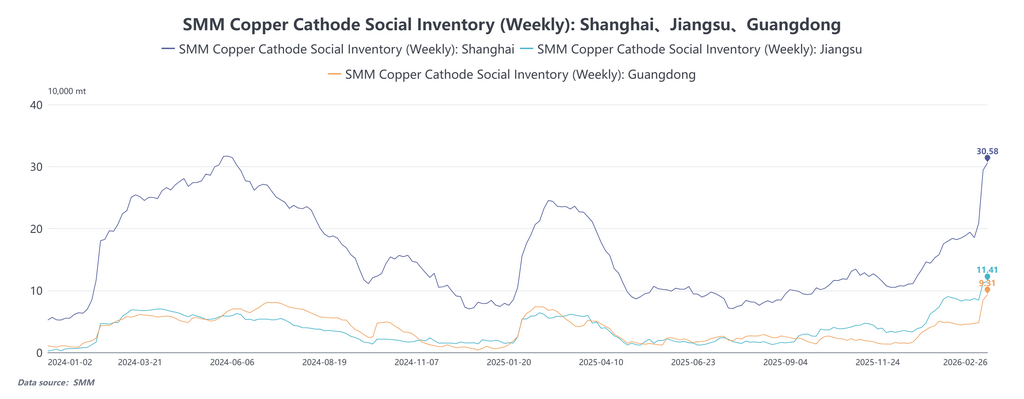

Согласно исследованию SMM, по состоянию на 26 февраля 2026 года общественные запасы электролитической меди составили 531 700 метрических тонн, увеличившись на 178 100 метрических тонн по сравнению с 12 февраля. Такой темп накопления запасов значительно превышает уровни предыдущих лет. Основной вклад в этот рост внес регион дельты реки Янцзы: запасы в Шанхае выросли до 305 800 метрических тонн, а в провинции Цзянсу достигли 93 100 метрических тонн, увеличившись на 97 500 и 45 200 метрических тонн соответственно по сравнению с 12 февраля. Данный раунд накопления запасов характеризуется как «пассивная сдача на склады». Поскольку первый торговый день после праздников (25 февраля) совпал с последним торговым днем по контракту SHFE 2602, металлургические заводы сконцентрировали поставки товаров, пригодных для поставки, на утвержденных биржей складах непосредственно перед праздниками. Это привело к увеличению складских расписок SHFE по меди на 80 400 метрических тонн, достигнув общего объема в 277 100 метрических тонн, часть которых временно заблокирована в форме варрантов. Одновременно, в связи с сокращением убытков по импорту и появлением окна прибыли перед праздниками, ожидается увеличение поставок импортной меди в марте, что создает двойное давление на внутренние общественные запасы как со стороны отечественного производства, так и импортного предложения.

На основе операционной обратной связи от предприятий, downstream-перерабатывающие секторы в дельте реки Янцзы демонстрируют значительные контрастные динамики:

Сектор материалов для аккумуляторов сохраняет устойчивые показатели. Производители медной фольги либо имели короткие остановки производства, либо работали непрерывно в течение праздников. Downstream-производители аккумуляторов работают с высокой загрузкой мощностей, причем некоторые сообщают, что их производственные графики на март уже демонстрируют характеристики пикового сезона. Это поддерживает устойчивый спрос на покупку электролитической меди.

В отличие от этого, возобновление работы в традиционных секторах кабельного и медного производства идет вяло. Показатели в традиционных сегментах потребления меди, таких как провода и кабели, медные прутки и медные трубы, относительно слабы. В первую неделю после праздников ведущие кабельные компании столкнулись с сокращением новых заказов. Помимо высоких цен на медь, которые снижают принятие downstream, тот факт, что проекты конечных пользователей еще не полностью запущены, является основным ограничением. По отзывам предприятий, строительные и инфраструктурные проекты обычно постепенно возобновляются после Праздника фонарей (который проходит после стандартных праздников), и рынок в настоящее время находится в затишье для новых заказов. У производителей медных прутков, как правило, высокие запасы готовой продукции, и некоторые заказы, сделанные до праздников, все еще ожидают поставки. Следовательно, их закупки электролитической меди в основном сосредоточены на потреблении существующих запасов и осуществлении разовых spot-покупок в зависимости от текущих потребностей, демонстрируя слабую готовность к накоплению сырья.

В целом, downstream-потребление в регионе в настоящее время представляет собой картину устойчивого спроса со стороны сектора батарей в противовес отложенному спросу со стороны кабельного сектора. Передача реального потребления конечных пользователей на этап закупок электролитической меди все еще потребует времени.

Согласно информации, полученной SMM в ходе общения с предприятиями:

Предприятие 1: Нормальная работа возобновилась на 6-й день первого лунного месяца. Downstream-индустрия батарей работает с высокой загрузкой; текущее производство медной фольги увеличилось с 20% до примерно 50% по сравнению с предыдущими уровнями. Однако в секторе проводов и кабелей в последнее время наблюдается относительно мало новых заказов. Основными причинами являются persistently высокие цены на медь и, как и в предыдущие годы, проекты конечных пользователей обычно не запускаются полностью до после Праздника фонарей, что приводит к временному запаздыванию в передаче спроса.

Предприятие 2: Компания вышла на полную производственную мощность сразу после возобновления работы на 6-й день первого лунного месяца, требуя примерно 1 000 тонн электролитической меди ежедневно. Запасы сырья поддерживаются на разумном уровне, применяется осторожная стратегия закупок daily spot-покупок. Однако запасы готовой продукции выше, чем до праздников, и некоторые предпраздничные заказы все еще ожидают поставки. Что касается заказов со стороны нижестоящих потребителей, предпраздничные изъятия были относительно сконцентрированы, в то время как исполнение новых заказов после праздника остается слабым, поскольку некоторые нижестоящие клиенты еще не возобновили работу.

Предприятие 3: Производственные цеха работали непрерывно во время Китайского Нового года. В последнее время производство остается стабильным, заказы от ключевых клиентов сохраняются на устойчивом уровне. Запасы сырья поддерживаются на низком уровне, закупки электролитической меди осуществляются в соответствии с объемом заказов. Однако объем недавних spot-закупок снизился по сравнению с предыдущим периодом.

Предприятие 4: В последнее время наблюдается снижение новых заказов со стороны нижестоящих потребителей, что привело к вялым рыночным сделкам. Давление со стороны запасов готовой продукции не является значительным, но некоторые предпраздничные заказы все еще ожидают отгрузки. Запасы сырья поддерживаются в нормальном и управляемом диапазоне.

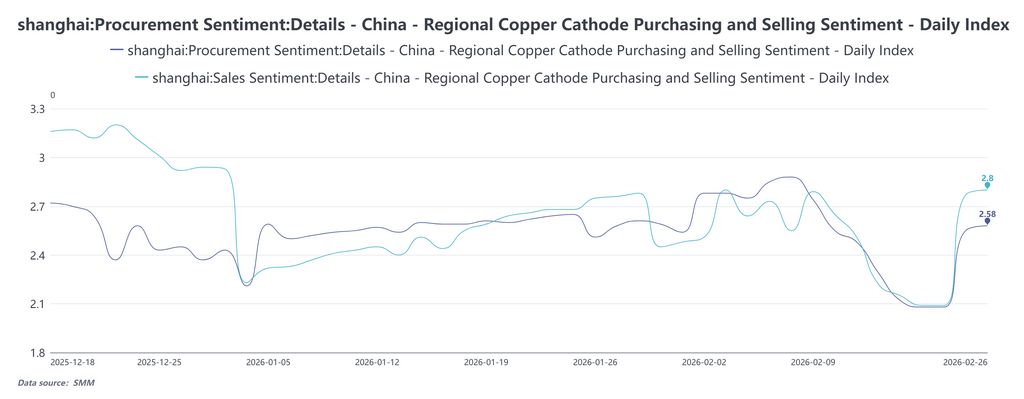

24 февраля Индекс настроений по закупкам зафиксировал значение 2,08, оставаясь в слабом диапазоне, что указывает на низкую активность компаний нижестоящего сектора в отношении рыночных запросов в первую неделю после праздника. Впоследствии он постепенно восстановился до 2,58 к 26 февраля. За тот же период Индекс настроений по отгрузкам вырос с 2,09 24 февраля до 2,80 26 февраля, демонстрируя непрерывную восходящую тенденцию и стабильно оставаясь выше Индекса настроений по закупкам.Исторические данные можно запросить в базе данных. Это отражает, что по мере возобновления работы начинает проявляться некоторый жесткий спрос, и определенные компании нижестоящего сектора выходят на рынок с запросами. Однако абсолютные уровни остаются низкими, что свидетельствует об ограниченном принятии текущих цен на медь среди нижестоящих потребителей. Их стратегия пополнения запасов остается преимущественно «текущим приобретением по мере необходимости». Держатели запасов, испытывая давление из-за высоких уровней запасов, демонстрируют сильное стремление к их сокращению, в то время как рыночные сделки в основном циркулируют внутри торговой сферы, и реальный спрос со стороны нижестоящих потребителей еще не начал значительно расти.

В перспективе неожиданное накопление запасов уже спровоцировало коррекцию рынка в отношении предыдущих ожиданий по спросу и предложению. В краткосрочной перспективе общественные запасы в регионе дельты реки Янцзы по-прежнему сталкиваются с давлением с двух сторон: во-первых, из-за поступления импортных ресурсов меди, и во-вторых, из-за необходимости времени для переваривания высоких запасов готовой продукции у нижестоящих потребителей. Каналы оттока запасов также заблокированы: запасы на Лондонской бирже металлов продолжают расти и сохраняют структуру контанго, что затрудняет поглощение внутреннего излишка. Положительным фактором на стороне предложения является сосредоточенное окно технического обслуживания внутренних плавильных заводов в марте-мае первой половины года, причём существенное воздействие ожидается с апреля. Если к тому времени материализуется поддержка со стороны спроса, цикл сокращения запасов потенциально может начаться в период с конца марта по апрель. Однако из-за исключительно высокой исходной точки запасов после праздников даже вступление в фазу десталкизации вряд ли повторит высокую структуру бэквордации и высокие премии, наблюдавшиеся в аналогичные периоды предыдущих лет. В целом, возобновление работы после праздников в регионе дельты реки Янцзы характеризуется высоким уровнем запасов, осторожными закупками и отложенными заказами. Рынок ожидает существенного возврата заказов конечных потребителей после Праздника фонарей. Краткосрочная логика ценообразования может сместиться от проверки «ожидаемой десталкизации» к «фактической десталкизации».

![Фьючерсы на медь BC 2603 колебались и закрылись выше, макронастроения восстановились, геополитика оказала поддержку [Обзор меди BC от SMM]](https://imgqn.smm.cn/usercenter/ieria20251217171709.jpg)

![Темпы возобновления работы после праздников медленные, уровень эксплуатации латунной заготовки незначительно вырос с низкого уровня [Еженедельный обзор рынка латунных заготовок SMM]](https://imgqn.smm.cn/usercenter/JYzFE20251217171714.jpeg)